Seria artykułów:

- Czym grozi zarabianie bez założenia działalności gospodarczej? – Konstytucja Biznesu

- Kiedy muszę założyć działalność gospodarczą? – Konstytucja Biznesu

- Działalność nierejestrowa – kompendium wiedzy

- Jak wypełnić wniosek CEIDG-1 – krok po kroku

- Jak wypełnić formularz ZUS ZUA – krok po kroku

Kiedy musisz zarejestrować się jako podatnik VAT?

Musisz się zarejestrować jako podatnik VAT, gdy:

- wartość netto sprzedanych przez Ciebie towarów i usług w poprzednim roku przekroczyła kwotę 200 000,00 zł (w przypadku rozpoczęcia działalności w ciągu roku, limit ten należy obliczyć proporcjonalnie do liczby miesięcy, jakie pozostały do zakończenia danego roku kalendarzowego) – do wartości sprzedaży wlicza się również wartość wewnątrzwspólnotowej dostawy towarów oraz usług reasekuracyjnych, chyba że mają one charakter transakcji pomocniczych;

- dostarczasz:

- towary wymienione w załączniku nr 12 do ustawy o podatku od towarów i usług (metale szlachetne, wyroby kultu religijnego itd.);

- towary opodatkowane akcyzą, z wyjątkiem:

- energii elektrycznej (PKWiU 35.11.10.0),

- wyrobów tytoniowych,

- używanych samochodów osobowych, zaliczanych przez podatnika, na podstawie przepisów o podatku dochodowym, do środków trwałych podlegających amortyzacji,

- budynki, budowle lub ich części w przypadkach, gdy:

- dostawa jest dokonywana w ramach pierwszego zasiedlenia lub przed nim,

- pomiędzy pierwszym zasiedleniem a dostawą budynku, budowli lub ich części upłynął okres krótszy niż 2 lata;

- tereny budowlane,

- nowe (pod względem czasu użytkowania i przebiegu) środki transportu

- następujące towary, w związku z zawarciem umowy w ramach zorganizowanego systemu zawierania umów na odległość, bez jednoczesnej fizycznej obecności stron, z wyłącznym wykorzystaniem jednego lub większej liczby środków porozumiewania się na odległość do chwili zawarcia umowy włącznie:

- preparaty kosmetyczne i toaletowe (PKWiU 20.42.1),

- komputery, wyroby elektroniczne i optyczne (PKWiU 26),

- urządzenia elektrycznego i nieelektrycznego sprzętu gospodarstwa domowego (PKWiU 27),

- maszyny i urządzenia, gdzie indziej niesklasyfikowanych (PKWiU 28),

- hurtowe i detaliczne części do:

- pojazdów samochodowych (PKWiU 45.3),

- motocykli (PKWiU 45.4);

- świadczysz usługi:

- prawnicze,

- w zakresie doradztwa, z wyjątkiem doradztwa rolniczego związanego z uprawą i hodowlą roślin oraz chowem i hodowlą zwierząt, a także związanego ze sporządzaniem planu zagospodarowania i modernizacji gospodarstwa rolnego,

- jubilerskie,

- ściągania długów, w tym factoringu.

Od 1 stycznia 2025 r. w Polsce funkcjonuje procedura SME. Umożliwia ona małym i średnim przedsiębiorcom z terytorium kraju UE skorzystanie z polskiego zwolnienia podmiotowego z podatku VAT. Analogicznie, polscy przedsiębiorcy mogą na podobnych zasadach skorzystać ze zwolnienia podmiotowego z podatku VAT na terytorium krajów UE. Jest to istotna zmiana, ponieważ dotychczas zagraniczni przedsiębiorcy w ogóle nie mogli skorzystać ze zwolnienia w zakresie podatku VAT na terytorium Polski.

Gdzie znaleźć formularz VAT-R?

Formularz zgłoszenia VAT-R możesz złożyć w formie papierowej lub elektronicznej. Pierwszą z nich możesz pobrać ze strony internetowej “Portalu podatkowego” (https://www.podatki.gov.pl/vat/formularze-do-druku-vat/#headingItem026) i wydrukować samodzielnie lub pobrać wydrukowany formularz z urzędu skarbowego. W formie elektronicznej możesz wypełnić go i dołączyć do wniosku o rejestrację w CEIDG albo wypełnić i przesłać przez system e-Deklaracje (w ramach “Portalu podatkowego”) lub przez system e-Urząd Skarbowy, gdzie odnajdziesz interaktywny formularz do wypełnienia krok po kroku.

W Internecie możesz znaleźć informację, że do formularza zgłoszenia VAT-R do urzędu skarbowego musisz dołączyć tytuł prawny dokument potwierdzający tytuł prawny do lokalu, w którym prowadzisz działalność (np. akt własności, umowę najmu). W rzeczywistości nie jest to wymóg formalny, a zgłoszenie VAT-R dokonane bez dołączenia tego dokumentu nie zostanie odrzucone z powodu jego braku. W praktyce urzędy skarbowe często wzywają do przedstawienia takiego tytułu w ramach czynności sprawdzających, do czego mają prawo. Praktyka w tej materii nie jest jednolita, więc powinieneś zasięgnąć informacji na ten temat w urzędzie skarbowym, w którym się rejestrujesz.

Gdzie złożyć formularz VAT-R?

Formularz VAT-R w wersji papierowej powinieneś po wypełnieniu złożyć w urzędzie skarbowym właściwym ze względu na Twoje miejsce zamieszkania albo wysłać listem poleconym na adres tego urzędu skarbowego.

Formularz VAT-R w wersji elektronicznej możesz dołączyć do elektronicznego wniosku o zarejestrowanie działalności gospodarczej w CEIDG i przesłać wraz z nim (w takim przypadku trzeba podpisać go Profilem Zaufanym albo kwalifikowanym podpisem elektronicznym) albo przesłać za pośrednictwem Portalu Podatkowego (e-Deklaracje) lub e-Urzędu Skarbowego.

Jak wypełnić formularz VAT-R?

Aby prawidłowo wypełnić formularz VAT-R, postępuj według poniższych wskazówek

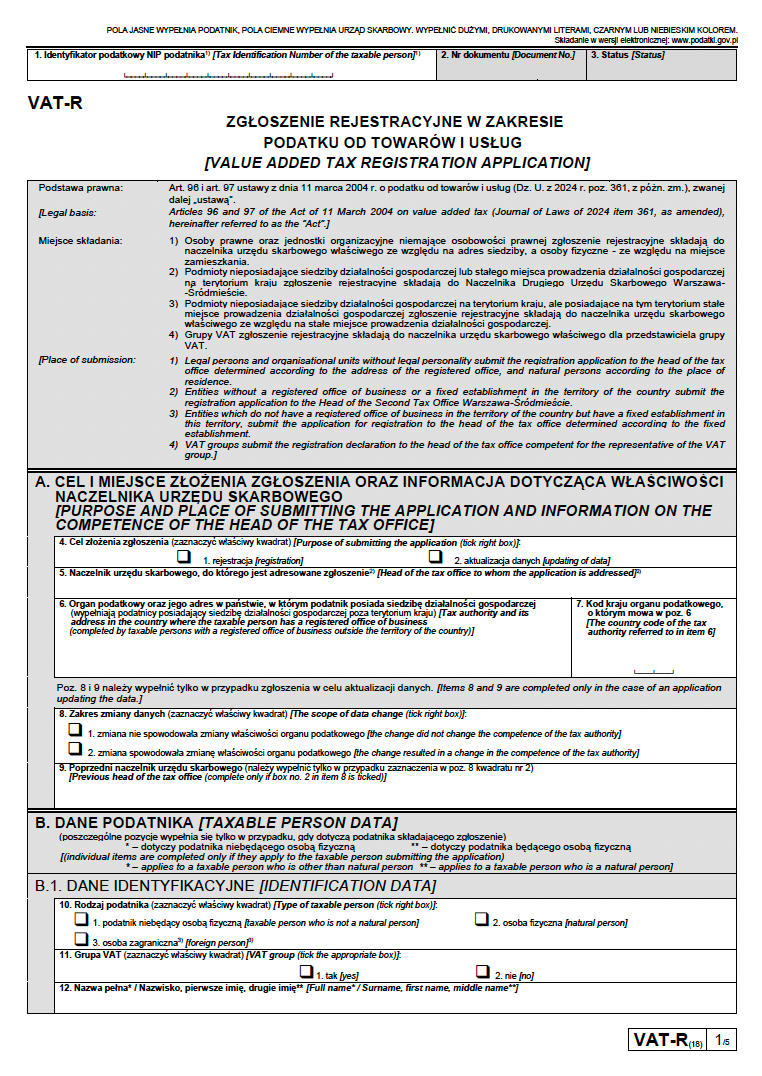

- w wyznaczonym polu na samej górze formularza VAT-R wpisz numer NIP – jeżeli go nie posiadasz, konieczne jest dołączenie do niego formularza NIP-2 (zgłoszenia identyfikacyjnego). Pomiń pola 2. i 3. (wypełni je urząd skarbowy);

- w części A.:

- w polu 4. zaznacz kwadrat przy polu „rejestracja”,

- w polu 5. wpisz naczelnika urzędu skarbowego właściwego ze względu na Twoje miejsce zamieszkania,

- pomiń pola 6. i 7., jeżeli nie posiadasz siedziby za granicą,

- pomiń pola 8. i 9., ponieważ dopiero się rejestrujesz;

- w części B.1.:

- w polu 10. zaznacz kwadrat 2.,

- w polu 11. zaznacz odpowiedni kwadrat,

- w polu 12. wpisz swoje nazwisko, pierwsze imię i drugie imię,

- w polu 13. wpisz imiona swoich rodziców,

- w polu 14. wpisz swój PESEL,

- w polu 15. wpisz swoją datę urodzenia;

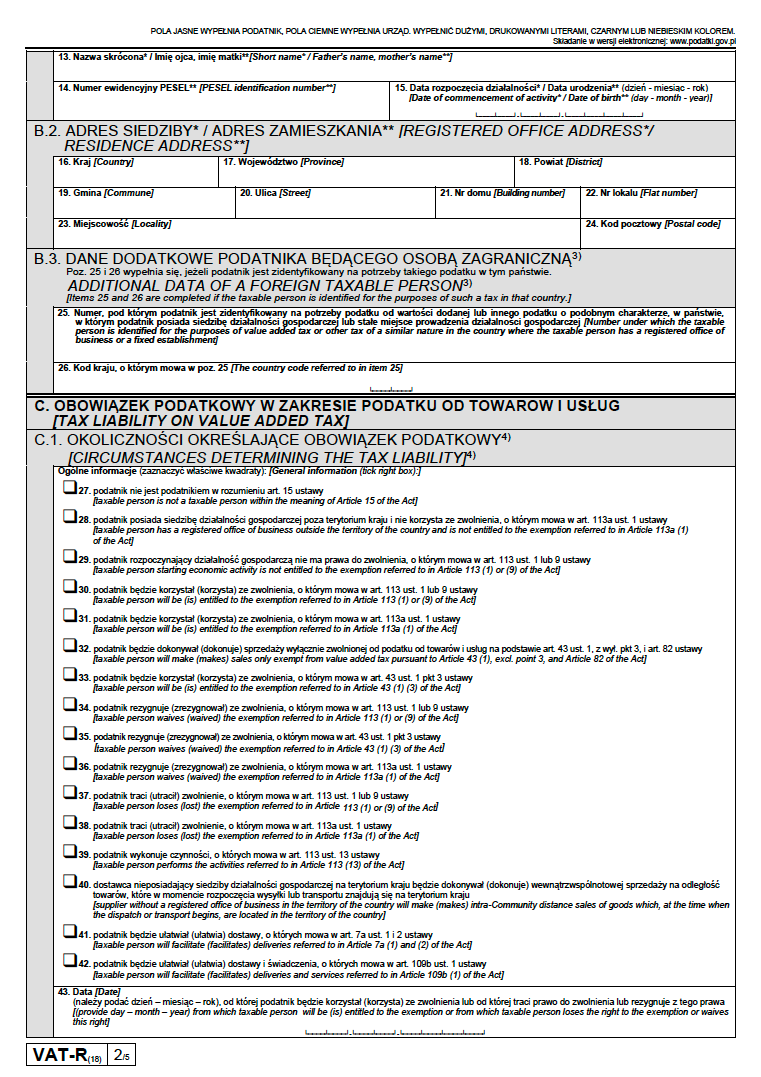

- w części B.2. wpisz dane Twojego miejsca zamieszkania (nie miejsca siedziby Twojej działalności gospodarczej);

- pomiń część B.3., jeżeli nie jesteś osobą zagraniczną;

- w części C.1. (uważaj, by nie zaznaczyć wykluczających się kwadratów!):

- pomiń kwadrat 27. – zaznaczają go osoby, które nie prowadzą działalności gospodarczej,

- pomiń kwadrat 28. – zaznaczają go osoby prowadzące działalność gospodarczą zagranicą, które nie mogą lub nie chcą skorzystać ze zwolnienia w ramach procedury SME dla zagranicznych przedsiębiorców,

- kwadrat 29. zaznacz, jeżeli wartość netto sprzedanych przez Ciebie towarów i usług w poprzednim roku przekroczyła kwotę 200 000,00 zł (w przypadku rozpoczęcia działalności w ciągu roku kalendarzowego, limit ten należy obliczyć proporcjonalnie do liczby miesięcy, jakie pozostały do zakończenia danego roku kalendarzowego),

- kwadrat 30. zaznacz, jeżeli wartość netto sprzedanych przez Ciebie towarów i usług w poprzednim roku nie przekroczyła kwoty 200 000,00 zł (w przypadku rozpoczęcia działalności w ciągu roku kalendarzowego, limit ten należy obliczyć proporcjonalnie do liczby miesięcy, jakie pozostały do zakończenia danego roku kalendarzowego), lecz chcesz nieobowiązkowo zarejestrować się jako podatnik VAT (dzięki temu będziesz mógł wystawiać faktury zamiast rachunków jako podatnik zwolniony),

- pomiń kwadrat 31. (dotyczy podmiotów prowadzących działalność gospodarczą na terenie innych krajów UE, które w ramach procedury SME chcą skorzystać ze zwolnienia z VAT w Polsce),

- kwadrat 32. zaznacz, jeżeli będziesz dokonywał sprzedaży wyłącznie zwolnionej od podatku, z wyjątkiem dostawy produktów rolnych pochodzących z własnej działalności rolniczej, dokonywanej przez rolnika ryczałtowego oraz świadczenia usług rolniczych przez rolnika ryczałtowego (przywołany w formularzu art. 82 ustawy o VAT dot. organizacji pożytku publicznego),

- kwadrat 33. zaznacz, jeżeli będziesz korzystał ze zwolnienia dla rolników opisanego powyżej,

- pomiń kwadraty 34. – 38. (dotyczą aktualizacji danych już zarejestrowanych podatników),

- kwadrat 39. zaznacz, jeżeli będzie dokonywał sprzedaży lub świadczył usługi, do których nie stosuje się zwolnienia z VAT,

- pomiń kwadrat 40. (dotyczy podmiotów nieposiadających siedziby działalności gospodarczej na terytorium kraju),

- kwadrat 41. zaznacz, jeśli ułatwiasz sprzedaż, poprzez użycie interfejsu elektronicznego, takiego jak platforma, platforma handlowa, portal lub podobne środki, sprzedaż na odległość towarów importowanych w przesyłkach o wartości rzeczywistej nieprzekraczającej wyrażonej w złotych kwoty odpowiadającej równowartości 150 euro,

- kwadrat 42. zaznacz jeśli poprzez użycie interfejsu komputerowego: sprzedajesz towary (pamiętaj: czym innym jest sprzedaż, czym innym ułatwianie sprzedaży); dokonujesz wewnątrz wspólnotowej sprzedaży towarów na odległość lub świadczysz usługi na rzecz podmiotu niebędącego podatnikiem innego niż świadczenie usług,

- w polu 43. wpisz odpowiednią datę,

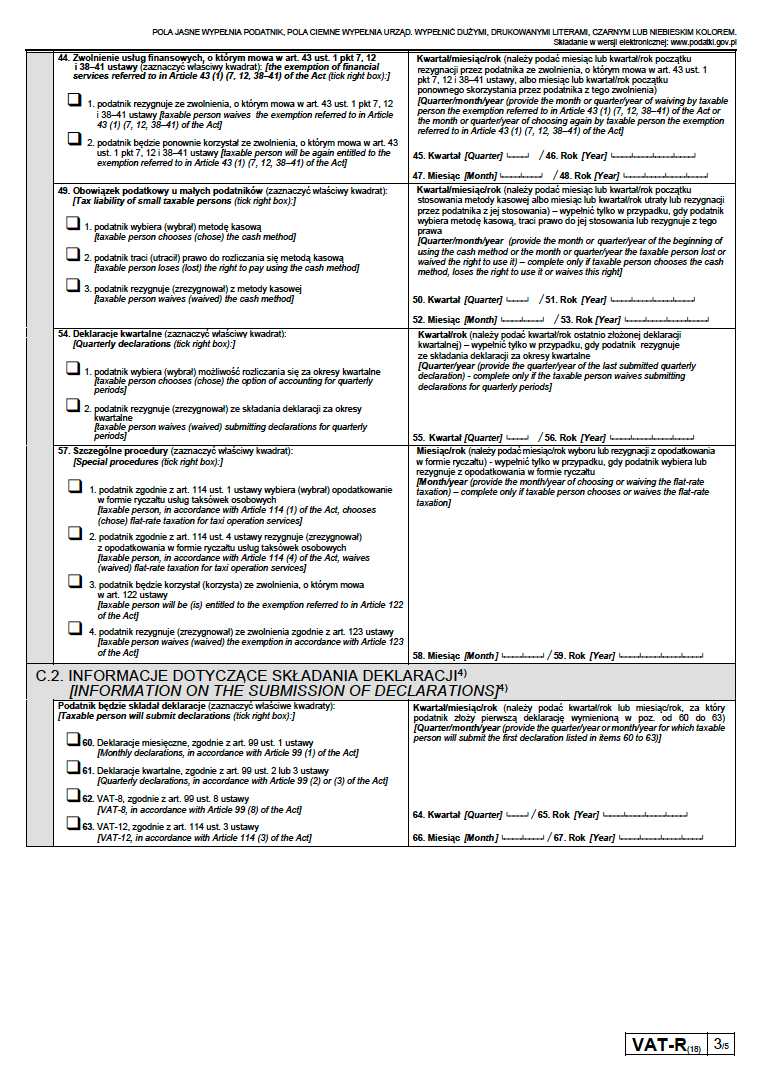

- pola 44-47. dotyczą rezygnacji ze zwolnienia od podatku VAT w zakresie usług finansowych (niektórych) – te pola możesz pominąć, jeżeli Cię nie dotyczą;

- pole 49. dotyczy małych podatników, czyli takich, u których wartość sprzedaży (wraz z kwotą podatku) nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 2 000 000 euro. Jeżeli jesteś takim podatnikiem, możesz wybrać kasową metodę rozliczania podatku, która polega na powstaniu obowiązku podatkowego z dniem uregulowania całości lub części należności (z wyjątkiem sprzedaży dokonywanej na rzecz podmiotów niebędących czynnymi podatnikami VAT, za którą należność nie zostanie uregulowana. W takim przypadku obowiązek podatkowy powstaje później, nie później jednak niż 180. dnia, licząc od dnia wydania towaru lub wykonania usługi) – zaznacz w tym celu kwadrat 1. Pomiń kwadraty 2. i 3. (dotyczą aktualizacji już zarejestrowanych danych);

- w polach 50. – 53. wpisz odpowiednie daty (jeżeli zaznaczyłeś jeden z kwadratów w polu 49.);

- w polu 54. zaznacz kwadrat 1., jeżeli wybierasz kwartalne rozliczenie;

- pomiń pola 55. – 56.;

- pola 57. – 59. możesz wypełnić tylko wtedy, gdy świadczysz usługi taksówkowe lub obracasz złotem inwestycyjnym (np. import złota inwestycyjnego);

- w części C.2. (Informacje dotyczące składania deklaracji) w przeważającej liczbie przypadków powinieneś zaznaczyć kwadrat 60. (deklaracje miesięczne są najpopularniejszym rozwiązaniem).

- Pole 61. zaznaczasz, jeśli dążysz do rozliczania VAT metodą kasową lub kwartalną, VAT-8 – podatników nie zarejestrowanych jako czynni podatnicy VAT (pole 62.), dokonujący transakcji wewnątrzwspólnotowego nabycia towarów, a VAT-12 – taksówkarzy (pole 63.).

- W polach 64. – 67. wpisz właściwe daty;

- część C.3. wypełnij tylko wtedy, gdy będziesz dokonywał transakcji wewnątrzwspólnotowych, np. wewnątrzwspólnotowej dostawy towarów;

- w części D. zaznacz decyzję odnośnie wydania potwierdzenia rejestracji (wydanie potwierdzenia wiąże się z opłatą w wysokości 170 zł);

- w części E. wpisz swoje dane.

Kiedy złożyć formularz VAT-R?

Choć prowadzenie działalności gospodarczej możesz rozpocząć już w dniu złożenia wniosku do CEIDG, zgłoszenie rejestracyjne na formularzu VAT-R jako podatnik VAT musisz złożyć przed zdarzeniem wywołującym obowiązek zapłaty VAT, czyli:

- przed pierwszą sprzedażą towaru lub usługi opodatkowanej podatkiem VAT;

- przed dniem przekroczenia wartości sprzedaży netto w wysokości 200 000,00 zł w ciągu roku podatkowego (w przypadku rozpoczęcia działalności w ciągu roku – wysokości obliczonej proporcjonalnie kwoty).

Co dzieje się po złożeniu formularza VAT-R?

Urząd skarbowy weryfikuje dane zawarte w formularzu VAT-R. Jeżeli nie budzą one wątpliwości, a sam formularz VAT-R wypełniony jest prawidłowo, rejestruje Cię jako podatnika VAT czynnego (najwcześniej w dniu złożenia wniosku). Rejestracja jest wolna od opłat, ale jeżeli chciałbyś otrzymać jej potwierdzenie i zaznaczysz to w formularzu VAT-R, musisz uiścić opłatę w wysokości 170,00 zł (należy ją wpłacić przelewem na konto urzędu miasta, gminy lub dzielnicy, na terenie której mieści się właściwy urząd skarbowy).

Urząd skarbowy może odmówić Ci rejestracji jako podatnik VAT, gdy:

- dane podane w zgłoszeniu rejestracyjnym VAT-R są niezgodne z prawdą lub

- zgłoszenie VAT-R dotyczy działalności fikcyjnej lub

- urzędowi nie udało się skontaktować z Tobą lub Twoim pełnomocnikiem, lub

- Ty albo Twój pełnomocnik nie stawiacie się na wezwania naczelnika urzędu skarbowego,

- zachodzi podejrzenie, że zgłaszana działalność może mieć na celu dokonywanie przestępstw skarbowych,

- masz sądowy zakaz prowadzenia działalności gospodarczej.

W razie odmowy, przysługuje Ci możliwość wezwania naczelnika urzędu skarbowego do usunięcia naruszenia prawa albo skarga do wojewódzkiego sądu administracyjnego.

Podsumowanie

Podobnie jak przy rejestracji działalności gospodarczej w CEIDG, także zgłoszenie rejestracyjne VAT jako podatnik VAT możesz załatwić bez wychodzenia z domu (wyjąwszy przypadek konieczności osobistego przedstawienia tytułu do lokalu). Co więcej, zachęcają do tego także organy administracji skarbowej, gdyż znacznie upraszcza to ich pracę. Warto zatem korzystać z tej możliwości, by zaoszczędzony czas poświęcić na rozkręcenie nowo założonej działalności.

Jeżeli artykuł przydał Ci się, udostępnij go proszę dalej. Będę wdzięczny, jeżeli dowie się o nim więcej osób