Vesting udziałów to dziś standard w każdej dobrze skonstruowanej spółce kapitałowej. Reverse vesting to jego lustrzane odbicie i narzędzie, które fundusze VC stosują coraz powszechniej przy wejściu do startupu. Wybór między nimi, a właściwie zrozumienie, kiedy i jak działa vesting w każdym z wariantów, decyduje o tym, kto naprawdę kontroluje spółkę po rundzie inwestycyjnej.

W tym tekście omawiam czym jest resting, czym reverse vesting, wskazuję, kiedy stosować każdy z nich, jakie są realne koszty wdrożenia i gdzie najczęściej pojawiają się błędy – zarówno prawne, jak i podatkowe, co w praktyce szczególnie dotyczy wspólników startupu SaaS.

Podsumowanie na start

- Vesting to stopniowe nabywanie udziałów – po spełnieniu określonych warunków czasowych i jakościowych.

- Reverse vesting to warunkowe utrzymanie udziałów– founder może je stracić, jeśli opuści spółkę przed upływem określonego czasu.

- Vesting najczęściej jest droższy – wymaga wielu zgłoszeń do KRS, co wiąże się z wydatkami.

- Bad leaver i good leaver decydują o wartości wykupu– definicje tych pojęć rozstrzygają realny wyniku finansowego transakcji.

- Ryzyko podatkowe jest często pomijane – moment powstania przychodu z PIT to najczęstszy błąd.

- Niespójność dokumentów = nieważna klauzula – umowa vestingu musi grać z umową spółki i umową inwestycyjną.

Czym klauzula vestingu udziałów i jak działa w praktyce?

W kontekście spółek kapitałowych vesting przyszedł do Polski z Doliny Krzemowej i stał się standardem w spółkach z o.o., zwłaszcza w ramach programu employee stock ownership plan (ESOP). Czym jest vesting w swojej istocie? To sposób na nagradzanie kluczowych osób, vesting wpływa na długoterminowe zaangażowanie kadry, a jego procentowy udział rośnie proporcjonalnie do wkładu w rozwój spółki.

Vesting jest standardową praktyką, szczególnie w startupach, pomagającą wyrównać cele pracowników z interesem inwestorów. To narzędzie, które pozwala na ograniczenie ryzyka związanego z odejściem kluczowych pracowników, ponieważ ich prawo do udziałów jest uzależnione od spełnienia określonych warunków, takich jak czas pracy w firmie.

Jak działa vesting krok po kroku?

Vesting polega na tym, że dana osoba obejmuje udziały stopniowo według ustalonego harmonogramu nabywania praw.

Standardowy model to 4 lata z 12-miesięcznym klifem (początkowy okres, często trwający 1 rok, po którym nabywane są pierwsze udziały):

- Zawarcie umowy vestingu – określa pulę udziałów, harmonogram nabywania praw i ustalenia okresu obowiązywania klauzuli.

- Okres klifu (12 miesięcy) – w tym czasie osoba nie obejmuje żadnych udziałów (akcji).

- Po upływie klifu– jednorazowe nabycie pierwszej puli.

- Dalszy vesting – stopniowe przydzielanie pozostałej części puli miesięcznie lub kwartalnie.

- Pełne nabycie praw – po upływie z góry określonego czasu osoba posiada całą pulę udziałów.

Klauzula vestingu powinna precyzyjnie opisywać moment objęcia udziałów oraz ustalenia okresu obowiązywania klauzuli. Bez tego zapisy są trudne do wyegzekwowania.

Harmonogram nabywania praw można dostosować do potrzeb spółki i pełnionej funkcji danej osoby. Dla specjalistów spotykamy modele 3-letnie, dla zewnętrznego menadżera nawet 2-letnie z vestingiem przyspieszonym po spełnieniu celów KPI. Istnieją różne formy vestingu: liniowy, progresywny lub milestone-based.

Warto pamiętać, że w spółkach z o.o. udziały muszą zawsze do kogoś należeć. Dlatego pula udziałów przeznaczona do vestingu musi zostać wyemitowana i od razu przydzielona uprawnionemu w ramach vestingu albo musi otrzymać udziały od dotychczasowego wspólnika.

Czym jest reverse vesting?

Spółka (lub dotychczasowi wspólnicy) ma prawo pierwszeństwa w odkupie niezvestowanej puli udziałów po cenie nominalnej, jeśli founder stanie się tzw. bad leaverem. Inwestor pozornie straci tylko wtedy, gdy founder odejdzie zbyt wcześnie.

Reverse vesting jest standardem przy wejściu funduszu do spółki kapitałowej. Najczęściej założycieli obejmuje ta klauzula po podpisaniu umowy inwestycyjnej. Umowa inwestycyjna określa warunki reverse vestingu – w niej founder podpisuje zobowiązanie dotyczące sprzedaży udziałów po cenie nominalnej na rzecz inwestora, jeśli odejdzie zbyt wcześnie.

Fundusze wpisują reverse vesting do term sheetu niewinnie, to jedno zdanie o „standardowym harmonogramie”. Realne konsekwencje zobaczysz dopiero w umowie inwestycyjnej (Shareholders Agreement).

Z punktu widzenia założyciela nie warto walczyć o brak reverse vestingu. To kwestia negocjacji warunków, nie rezygnacji z mechanizmu. Interesów inwestora nie da się tu pominąć, ale interesy spółki i founderów można skutecznie zabezpieczyć odpowiednimi zapisami umownymi.

Vesting vs reverse vesting – jakie są kluczowe różnice?

| Kryterium | Vesting klasyczny | Reverse vesting |

|---|---|---|

| Moment objęcia udziałów | Po spełnieniu pewnych warunków | Przy zawarciu umowy od razu cała pula (ale warunkowo) |

| Kto najczęściej podlega | Pracownicy spółki, ESOP, kadra zarządzająca | Założyciele po wejściu funduszu |

| Wymagana forma | Zwykle pisemna, ale wymaga wizyty u notariusza | Często akt notarialny |

| Koszt wdrożenia | Wyższy | Niższy |

| Cel biznesowy | Nagradzanie lojalności i długoterminowego zaangażowania | Ochrona interesów inwestora |

| Wpływ na umowę spółki | Często pomijany | Wymaga spójności z umową (statutem) spółki |

| Dotyczy | Nowych udziałów | Istniejących udziałów |

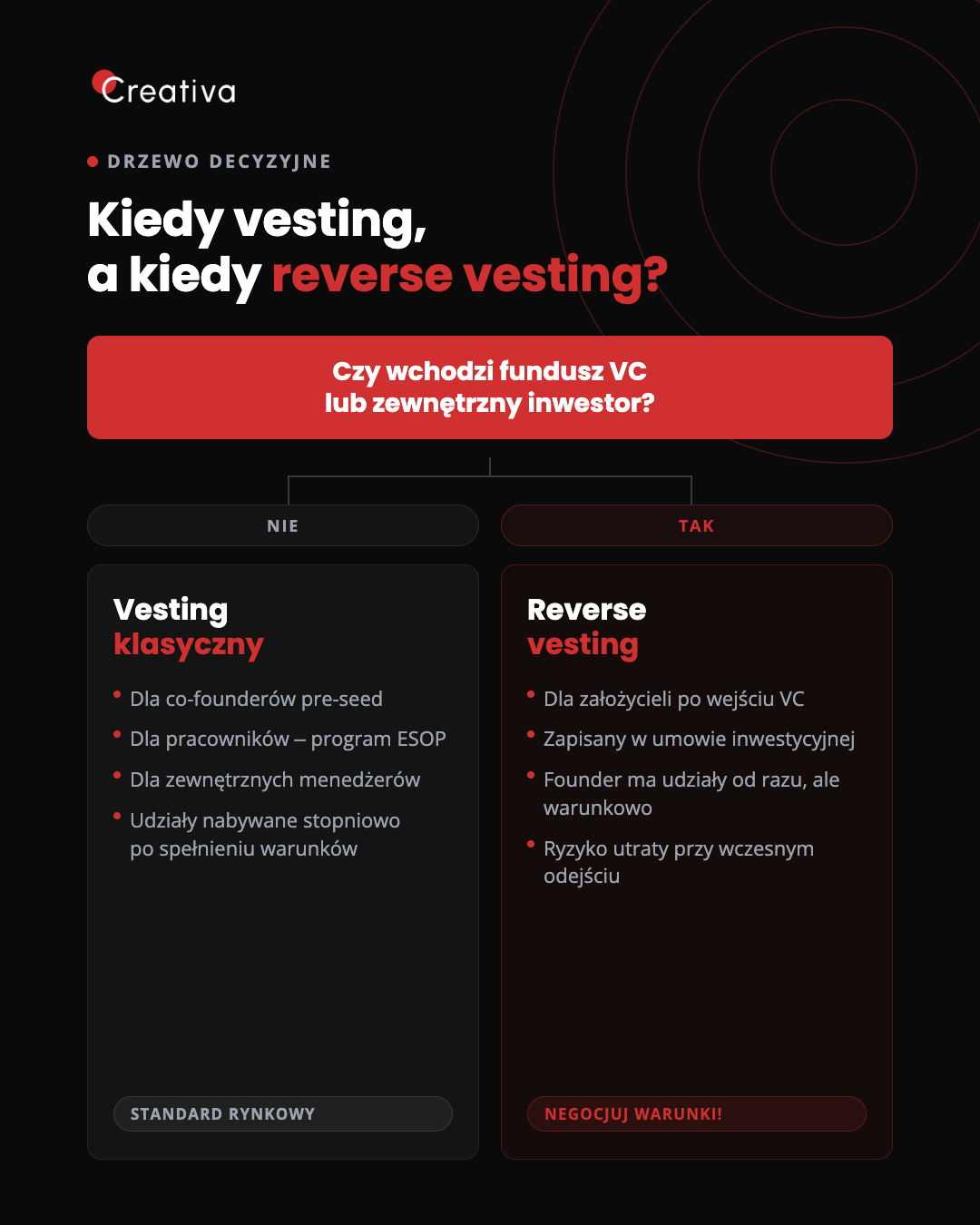

Kiedy stosować vesting, a kiedy reverse vesting?

Vesting klasyczny stosuj, gdy:

- Budujesz spółkę pre-seed bez inwestora – świetnie zadziała tutaj klasyczny vesting dla co-founderów w ramach umowy wspólników w startupie, z uwzględnieniem długoterminowego zaangażowania każdej ze stron.

- Wdrażasz ESOP dla kluczowych pracowników – zawsze klasyczny vesting. Zwiększenie obrotów i rozwój spółki to pośredni efekt lojalności i przywiązania kadry zarządzającej.

- Zatrudniasz zewnętrznego menadżera lub specjalistę – harmonogram nabywania praw dostosowany do pełnionej funkcji.

Reverse vesting wchodzi w grę, gdy:

- Negocjujesz rundę seed lub Series A – reverse vesting dla założycieli jest w praktyce nieunikniony. Pamiętaj, że sukces inwestycyjny zależy od maksymalnego zaangażowania osoby kluczowej, a fundusz chce to zwyczajnie zabezpieczyć.

- Umowa inwestycyjna zawiera zapisy o harmonogramie dla founderów – to sygnał, że masz do czynienia z reverse vestingiem, nawet jeśli nie jest tak nazwany wprost.

Ile kosztuje wdrożenie vestingu i reverse vestingu?

Vesting klasyczny:

Koszty prawne obejmują:

- przygotowanie umowy vestingu i klauzuli vestingowej,

- dostosowanie umowy spółki lub regulaminu ESOP z uwzględnieniem dotychczasowych klauzul,

- analizę ryzyk podatkowych i wyniku finansowego całej struktury.

Forma notarialna nie jest wymagana dla samej umowy vestingu, ale warto to rozważyć, aby dokumenty korporacyjne były spójne.

Reverse vesting:

Droższy, bo dotyczy istniejących udziałów i wymaga:

- spójności umowie vestingowej z umową inwestycyjną i umową (statutem) spółki,

- negocjacji z funduszem nad definicjami leaverów i klauzulą przyspieszenia.

Jakie są ryzyka podatkowe przy vestingu i reverse vestingu?

W uproszczeniu podatek należy zapłacić od różnicy: cena sprzedaży udziałów – koszt ich nabycia. Często jednak klauzule przewidują jednak obowiązek zbycia udziałów po ich wartości nominalnej, która może znacząco odbiegać od wartości rynkowej.

W takim wypadku należy posiadać odpowiednie skonstruowane postanowienia umowne, aby w razie kontroli mieć argumenty na swoją obronę. Przepisy podatkowe „karzą” tylko źle sformułowany reverse vesting.

Najczęstsze ryzyka podatkowe w obu modelach:

- brak należytego uzasadnienia określonej wyceny udziałów,

- pominięcie kwestii pracowniczych i ZUS przy klauzulach vestingowych dla osób zatrudnionych na umowie o pracę.

Struktura umowie vestingowej i forma zatrudnienia wpływają bezpośrednio na kwalifikację podatkową – dlatego analiza powinna poprzedzać podpisanie jakichkolwiek dokumentów.

Bad leaver i good leaver – dlaczego te definicje decydują o interesie spółki?

Typowe sytuacje bad leaver:

- zwolnienie dyscyplinarne za ciężkie naruszenie obowiązków menadżerskich,

- odejście przed upływem klifu,

- naruszenie zakazu konkurencji,

- działanie na szkodę spółki.

Typowe sytuacje good leaver:

- długotrwała choroba,

- śmierć,

- sprzedaż spółki zatwierdzona przez dotychczasowych wspólników.

Jakie są najczęstsze błędy w umowach vestingu?

Pięć najczęstszych pułapek w umowach vestingu:

- Klif krótszy niż 12 miesięcy – osoba może odejść z określoną pulą udziałów jeszcze przed realnym wkładem w rozwój spółki.

- Nieostre definicje bad leaver i good leaver– bez nich sprzedaży udziałów po cenie nominalnej nie da się wyegzekwować.

- Niespójność z dotychczasowymi klauzulami w umowie spółki– umowa (statut) spółki ma pierwszeństwo, więc kolidujące z nią zapisy umowne nie zadziałają.

- Brak klauzuli accelerated vesting przy exicie– przy sprzedaż firmy założyciel może stracić większość niezvestowanej puli udziałów.

- Pominięcie dual trigger — klauzuli uruchamianej przy zbiegu zmiany kontroli i zwolnienia, kluczowej z punktu widzenia założyciela.

Podsumowanie – 7 zasad skutecznego vestingu

Przy wdrażaniu vestingu lub reverse vestingu zapamiętaj:

- Zdefiniuj precyzyjnie harmonogram nabywania praw i ustalenia okresu obowiązywania klauzuli.

- Opisz szczegółowo sytuacje bad leaver i good leaver – to one decydują o wycenie udziałów przy odejściu.

- Uwzględnij scenariusz sprzedaż spółki i klauzulę przyspieszenia.

- Zapewnij spójność umowy vestingu z umową spółki.

- Przeanalizuj ryzyka podatkowe przed podpisaniem dokumentacji – moment objęcia udziałów ma znaczenie podatkowe.

- Zaplanuj koszty notarialne – przy zbyciu udziałów są obowiązkowe.

- Nie podpisuj term sheetu bez konsultacji, jeśli pojawia się reverse vesting.

Dobrze skonstruowana klauzula vestingowa chroni interesy spółki i maksymalizuje ich zaangażowanie w rozwój spółki. Źle skonstruowana może później zmienić się w problemy przy exicie.

Zdjęcie dodane przez Vitaly Gariev